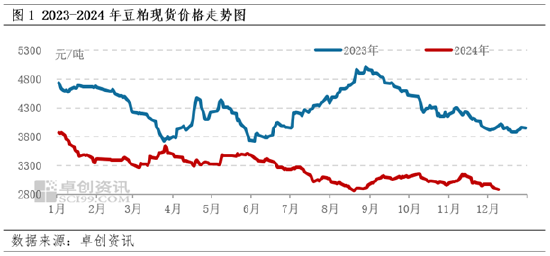

豆粕:12月成本端不断下移 价格或遵循季节性下跌规律

- 新闻

- 2024-12-11 13:00:06

- 599

卓创资讯豆粕市场高级分析师王汝文

【导语】回顾2024年全年,豆粕价格重心呈现震荡下移走势。进入12月,巴西大豆升贴水价格不断下调,成本端施压豆粕期现货价格进一步下探。市场反复交易的大豆清关问题对国内供应影响有限,而养殖端陆续启动出栏,对豆粕需求带来偏利空影响。因此卓创资讯预计,12月豆粕现货价格或遵循季节性规律,呈现跌势。

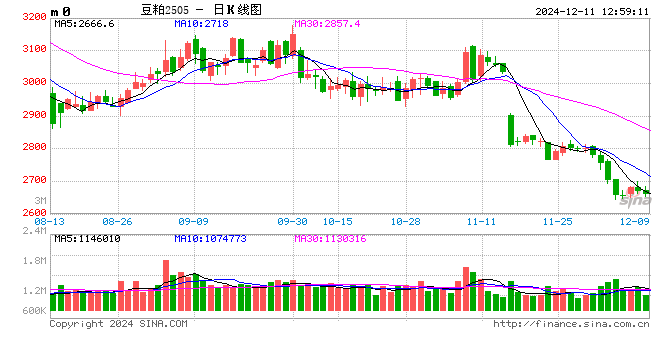

全年价格震荡下行 12月价格创下新低水平

根据卓创资讯数据监测, 11月国内43%蛋白豆粕月度均价为3033.4元/吨,较1月月均价跌幅15.58%。截至11月底全年豆粕均价3253.09元/吨,同比下跌24.35%。进入12月,豆粕日度现货价格更是创新年内新低水平数据为2881.11元/吨。年内全球大豆丰产预期是压制价格重心持续下移的重要原因。

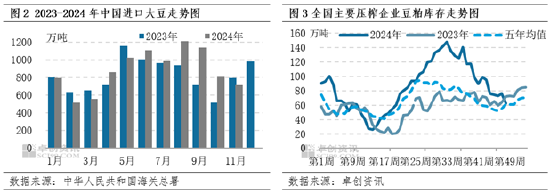

原料进口保持宽松 国内企业豆粕库存创近五年新高水平

根据中华人民共和国海关总署数据统计显示,截至11月,2024年中国进口大豆总量为9708.98万吨,同比去年增830.14万吨,增幅9.35%。此外,2024年国内新增产能420万吨,原料大豆供应宽松叠加上游企业开工负荷率同比走高,国内豆粕产量同比增加。尤其是三季度,进口大豆总量为3336.85万吨,同比增加27.53%。受夏季高温影响,国内工厂开工保持高位运行,下游提货表现不佳,企业豆粕库存持续累库并创下近五年新高水平,年内高点为8月底的148.3万吨,远高于五年均值的81.06万吨水平。库存高企也是施压豆粕价格的重要因素之一。进入四季度,受大豆清关问题影响,部分企业面临大豆延期卸船导致工厂开工受阻,原料大豆库存及豆粕库存呈现高位下滑趋势,回落至近五年均值水平。

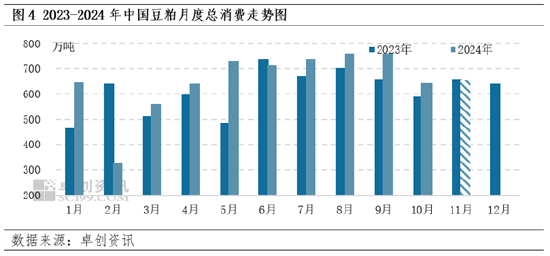

需求量数据增加 但难对价格带来提振

受豆粕价格连续下行影响,终端采购心态明显改变,现货滚动采购为主,远期基差采购表现谨慎。从成交数据来看,根据卓创资讯数据统计显示,截至12月6日,年内中国重点油厂成交总量为4031.96万吨,同比去年同期下滑20.95%。其中现货成交占比为60.36%。从消费数据来看,2024年1-11月中国豆粕月度总消费同比去年以增为主。受豆粕价格连续下行的影响,豆粕在蛋白饲料中的性价比优势凸显,各类饲料中添加比例呈现不同程度增加,是支撑豆粕消费量同比增加的重要原因。截至11月,2024年国内豆粕消费总量预估为7182.90万吨,同比增幅6.62%。受限于供应增幅更为明显,消费的增量未能带给价格上涨动能。

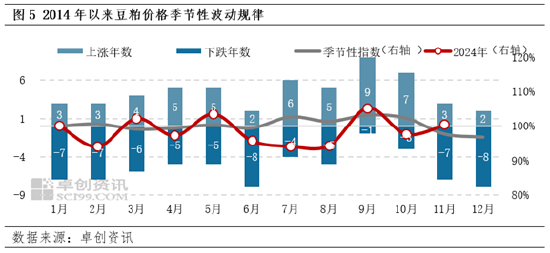

12月豆粕价格或遵循季节性规律 呈现跌势

通过近10年豆粕价格季节性波动规律可以看出,2024年1-11月豆粕价格多次打破季节性规律,主要原因在于供应端全年围绕宽松预期展开,奠定了价格下行的基调,三季度需求旺季给予价格的提振较为有限。而进入12月国内豆粕供大于求格局未变。因此,卓创资讯预计12月豆粕现货价格或遵循季节性规律,呈现跌势。

进入12月南美大豆播种进入尾声,国际大豆的供应端丰产预期稳固,巴西大豆升贴水价格不断下调,叠加巴西货币的贬值,以及市场对新季巴西大豆产量估值仍有上调的预期,导致成本端不断下移拖曳国内豆粕价格持续下探。市场反复交易的大豆清关问题对国内供应影响有限,而养殖端陆续启动出栏,对豆粕需求带来偏利空影响。整体来看,供应宽松预期下,需求逐步转弱,供需宽松程度逐步扩大,施压12月豆粕价格下行。

发表评论